![Carsharing als Geschäftsmodell [Potenziale und Risiken]](https://dealer-recode.com/wp-content/uploads/emplibot/carsharing-hero-1759065017.jpeg)

Carsharing verändert die Automobilbranche grundlegend. Der deutsche Markt wächst um 15% jährlich und erreichte 2024 ein Volumen von 680 Millionen Euro.

Wir bei Dealer Recode analysieren, welche Chancen und Risiken dieses Geschäftsmodell für Autohäuser bietet. Die Integration von Sharing-Diensten kann neue Umsatzquellen erschließen.

Wie entwickelt sich der Carsharing-Markt in Deutschland?

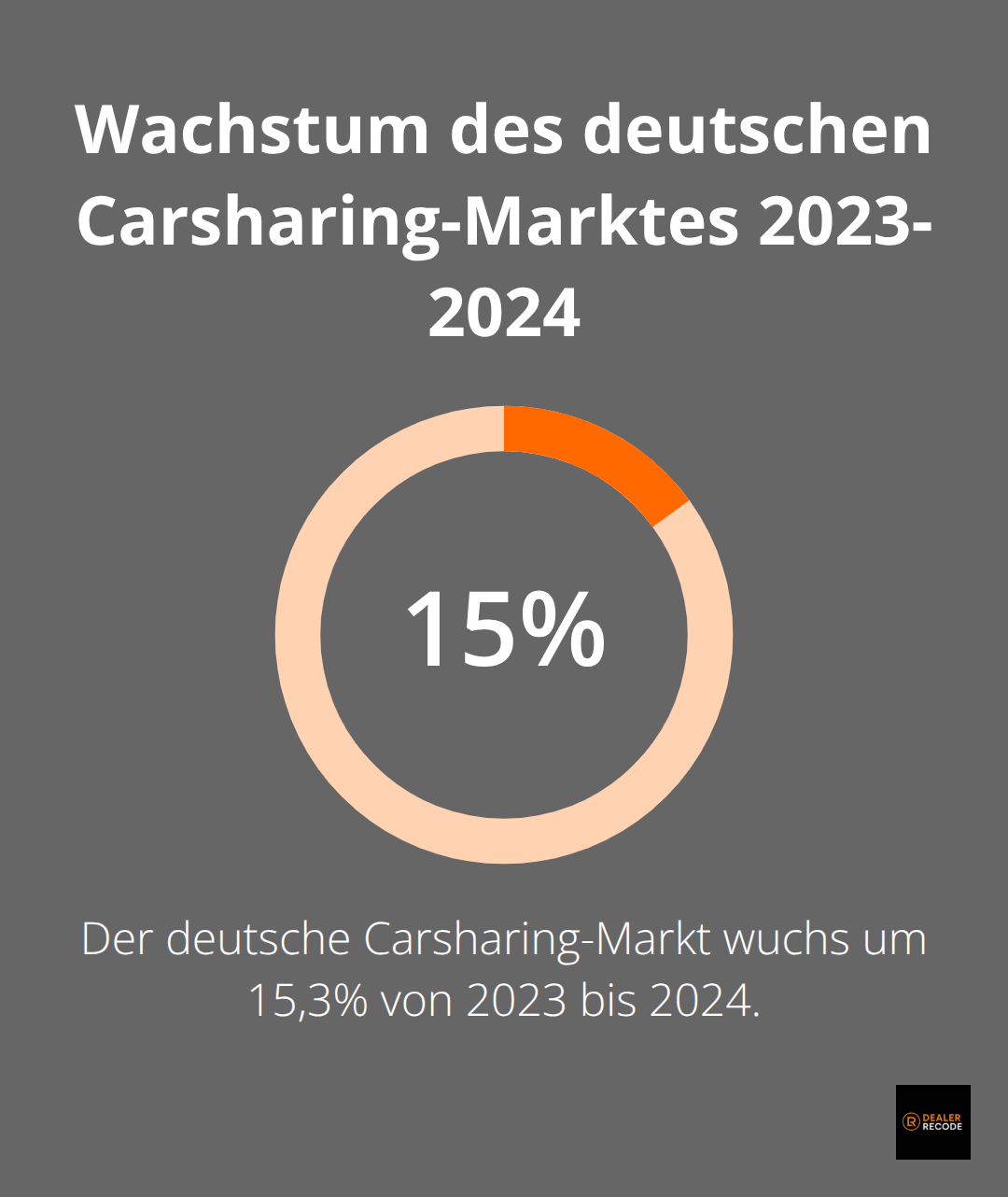

Der deutsche Carsharing-Markt zeigt beeindruckende Wachstumsdynamik. Das Marktvolumen stieg von 590 Millionen Euro im Jahr 2023 auf 680 Millionen Euro in 2024 – ein Anstieg von 15,3 Prozent. Der Bundesverband CarSharing registrierte 2024 insgesamt 5,51 Millionen aktive Nutzer, während etwa 8 Millionen Personen Interesse an Carsharing-Diensten zeigen. Diese Zahlen verdeutlichen das enorme Potenzial für Autohäuser, die ihre Geschäftsmodelle erweitern möchten. Besonders Free-Floating-Angebote wie SHARE NOW dominieren mit flexiblen Nutzungskonzepten, während stationsbasierte Dienste mit 15.000 Fahrzeugen eine solide Basis bilden.

Digitale Transformation verändert Kundenbedürfnisse grundlegend

Die Smartphone-App wird zum zentralen Touchpoint für Mobilitätsentscheidungen. Kunden erwarten minutengenaue Buchungen, digitale Fahrtenbücher und nahtlose Bezahlprozesse. Ein Carsharing-Fahrzeug ersetzt statistisch zwischen 3 und 20 private PKW, was die Effizienz des Modells unterstreicht. Autohäuser können diese Technologien nutzen, um ihre Bestandsfahrzeuge besser auszulasten und neue Zielgruppen zu erschließen. Die durchschnittliche ungenutzte Zeit von Privatfahrzeugen beträgt 23 Stunden täglich (ein enormes Optimierungspotenzial für gewerbliche Anbieter).

KI-gestützte Systeme optimieren Flottenmanagement

Algorithmen ermöglichen präzise Nachfrageprognosen und automatisierte Fahrzeugverteilung. Telematiklösungen liefern Echtzeitdaten über Auslastung, Wartungsbedarf und Kundenverhalten. Für Autohäuser bedeutet dies: Investitionen in digitale Plattformen werden zur Voraussetzung für erfolgreiche Carsharing-Integration. Die Skalierbarkeit hängt entscheidend von der kritischen Nutzermasse ab – kleinere Anbieter müssen sich daher auf lokale Nischen konzentrieren oder strategische Kooperationen eingehen (besonders bei der Technologieentwicklung). Diese technologischen Grundlagen bilden die Basis für verschiedene Geschäftsmodelle im Carsharing-Segment und könnten durch autonomes Fahren revolutioniert werden.

Welche Geschäftsmodelle bestimmen den Carsharing-Erfolg?

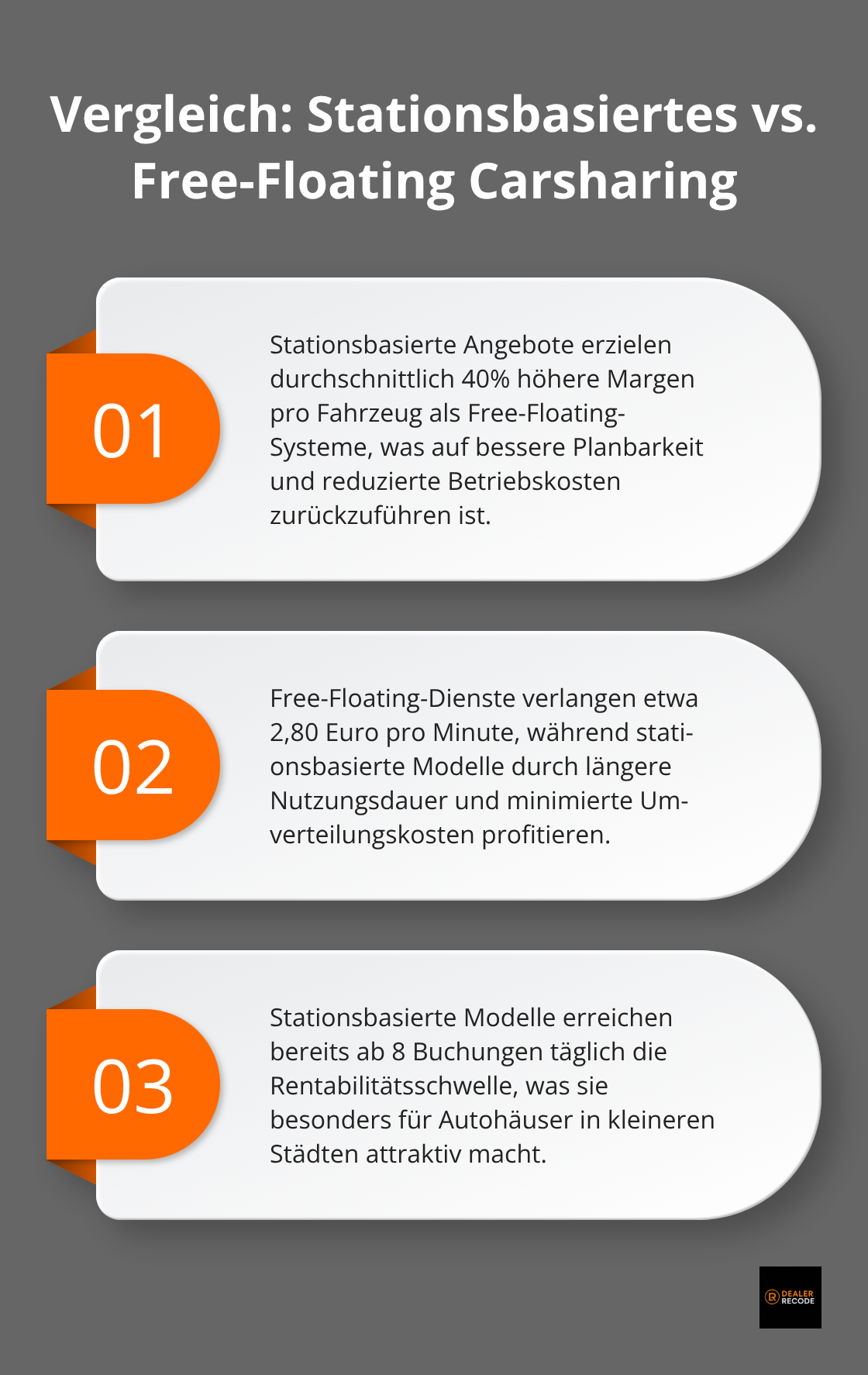

Station-basierte Angebote erzielen durchschnittlich 40% höhere Margen pro Fahrzeug als Free-Floating-Systeme. Diese Überlegenheit resultiert aus besserer Planbarkeit und reduzierten Betriebskosten. Free-Floating-Dienste verlangen zwar 2,80 Euro pro Minute, doch stationsbasierte Modelle erreichen durch längere Nutzungsdauer und minimierte Umverteilungskosten bereits ab 8 Buchungen täglich die Rentabilitätsschwelle. Autohäuser profitieren besonders in kleineren Städten von stationsbasierten Konzepten, wo die Konkurrenz begrenzt bleibt und lokale Kundenbindung entscheidend wird.

B2B-Carsharing erschließt lukrative Unternehmenskunden

Der B2B-Bereich wächst kontinuierlich und bietet Autohäusern planbare Langzeitverträge. Unternehmen mit 50 bis 500 Mitarbeitenden investieren durchschnittlich 180 Euro monatlich pro Fahrzeug in Pooling-Lösungen. Arval dokumentiert bereits über 30.000 B2B-Carsharing-Nutzer deutschlandweit (ein Beleg für die wachsende Nachfrage). Autohäuser können etablierte Geschäftskundenbeziehungen nutzen und Carsharing-Services als Ergänzung zum klassischen Leasing positionieren. Diese Kombination aus Wartungsverträgen, Versicherungen und Sharing-Diensten steigert die Umsätze pro Kunde um durchschnittlich 15% gegenüber traditionellen Verkaufsmodellen.

Händlerintegration maximiert operative Synergien

Erfolgreiche Autohäuser nutzen ihre Werkstattkapazitäten für Carsharing-Wartung und senken externe Servicekosten um 30%. Die Verknüpfung von Neu- und Gebrauchtwagengeschäft mit Sharing-Angeboten verstärkt die Kundenbindung messbar. Fahrzeuge durchlaufen nach 12 bis 18 Monaten Carsharing-Einsatz den Verkauf als Gebrauchtwagen mit lückenloser Wartungsdokumentation. Diese Strategie optimiert die Fahrzeugverwertung und schafft zusätzliche Kontaktpunkte für Neukunden. Telematiklösungen und digitale Fahrtenbücher generieren dabei wertvolle Daten für personalisierte Kaufangebote (ein entscheidender Vorteil gegenüber anonymen Online-Plattformen).

Trotz dieser Potenziale bringen Carsharing-Geschäftsmodelle erhebliche Herausforderungen mit sich, die Autohäuser vor strategische Entscheidungen stellen.

Welche Risiken bedrohen Carsharing-Anbieter?

Kapitalbedarf übersteigt oft die Planungen

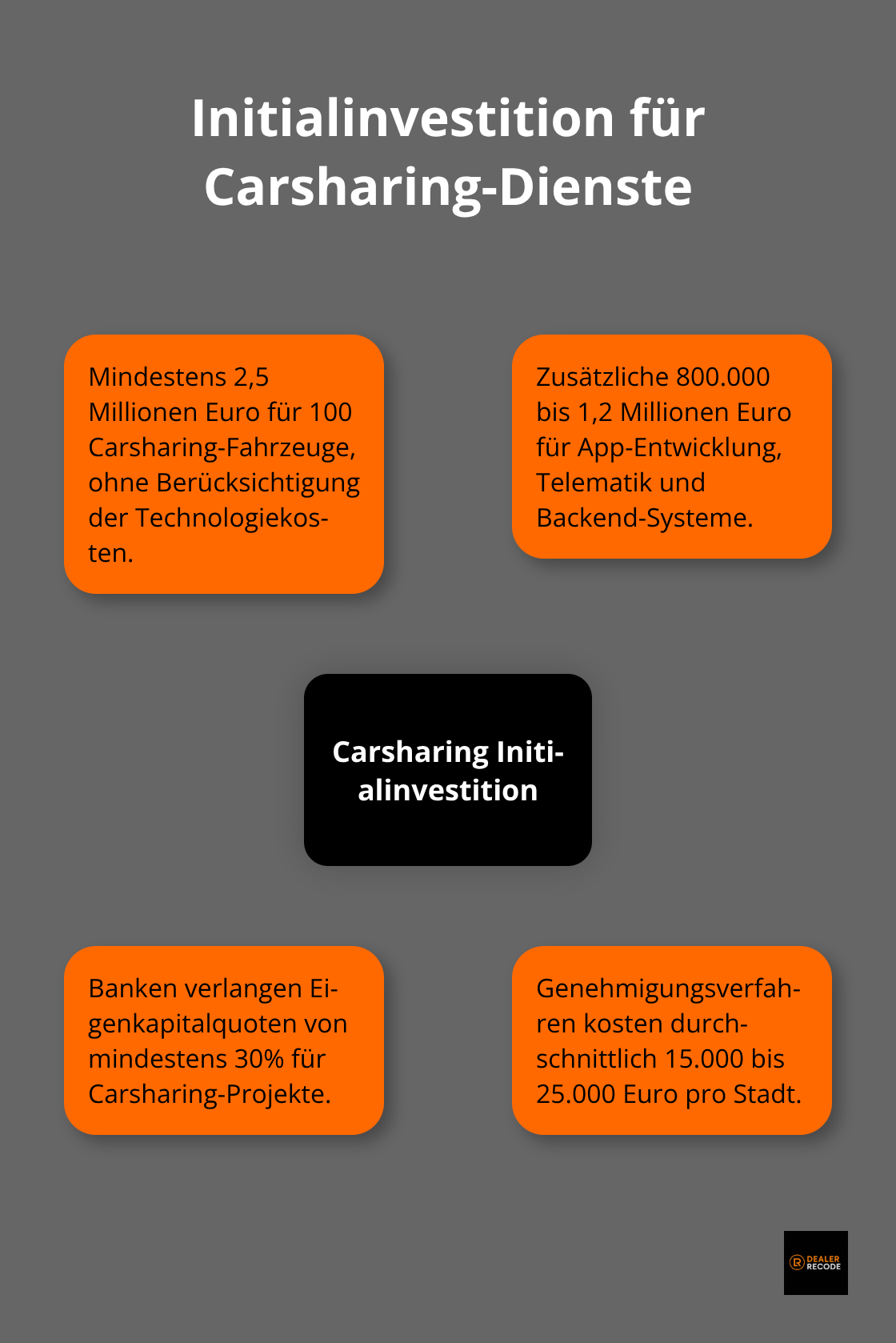

Die Initialinvestition für 100 Carsharing-Fahrzeuge erreicht mindestens 2,5 Millionen Euro ohne Technologiekosten. App-Entwicklung, Telematik und Backend-Systeme verschlingen zusätzlich 800.000 bis 1,2 Millionen Euro. Autohäuser unterschätzen häufig die Refinanzierungszeit: Stationsbasierte Angebote erreichen erst nach 36 Monaten die Gewinnzone, während Free-Floating-Dienste 48 Monate benötigen. Die Auslastung muss konstant über 65% liegen, um Fixkosten zu decken (eine Hürde, die viele Anbieter unterschätzen). Kleinere Anbieter scheitern bereits im zweiten Betriebsjahr, weil die Nutzerakquise länger dauert als erwartet. Banken bewerten Carsharing-Projekte mittlerweile restriktiver und verlangen Eigenkapitalquoten von mindestens 30%.

Kommunale Auflagen bremsen Expansion

Städte beschränken Carsharing-Stellplätze zunehmend durch Sondernutzungsgebühren pro Fahrzeug. München führte 2024 eine Obergrenze von 2.500 Free-Floating-Fahrzeugen ein, Hamburg begrenzt Anbieter auf maximal vier Unternehmen pro Bezirk. Diese regulatorischen Hürden verteuern den Betrieb erheblich und erschweren die Skalierung. Genehmigungsverfahren dauern durchschnittlich acht Monate und kosten 15.000 bis 25.000 Euro pro Stadt (ein erheblicher Kostenfaktor für kleinere Anbieter). Autohäuser müssen lokale Politikstrukturen verstehen und frühzeitig Stakeholder-Management betreiben, um Markteintrittschancen zu wahren.

ÖPNV-Integration schwächt eigenständige Modelle

Das Deutschland-Ticket reduziert mit 13 Millionen Abonnenten die Carsharing-Nachfrage in Großstädten. Verkehrsverbünde entwickeln eigene Mobility-as-a-Service-Plattformen und drängen private Anbieter an den Rand. Bike-Sharing-Systeme mit 180.000 Rädern deutschlandweit konkurrieren direkt um Kurzstreckenfahrten. E-Scooter-Anbieter wie Tier und Lime bieten flexiblere Lösungen für die letzte Meile. Autohäuser müssen ihre Carsharing-Strategie als Ergänzung zum ÖPNV positionieren oder Kooperationen mit Verkehrsbetrieben eingehen, um nicht marginalisiert zu werden. Die Konkurrenz durch alternative Mobilitätsdienste intensiviert sich kontinuierlich und erfordert differenzierte Positionierungsstrategien (besonders in urbanen Ballungsräumen).

Schlussfolgerung

Carsharing etabliert sich als strategische Ergänzung für Autohäuser, die ihre Geschäftsmodelle zukunftsfähig gestalten möchten. Der deutsche Markt mit 680 Millionen Euro Volumen und 15% jährlichem Wachstum bietet erhebliche Chancen für frühe Investoren. B2B-Segmente versprechen planbare Umsätze, während stationsbasierte Modelle höhere Margen als Free-Floating-Dienste erzielen.

Erfolgreiche Integration verlangt jedoch strategische Weitsicht und erhebliche Investitionen. Autohäuser kalkulieren 2,5 Millionen Euro Initialkapital für 100 Fahrzeuge und überbrücken 36 Monate bis zur Rentabilität. Kommunale Regulierung und ÖPNV-Konkurrenz verschärfen den Wettbewerb zusätzlich (besonders in urbanen Ballungsräumen).

Die Transformation der Mobilitätsbranche macht Carsharing-Kompetenz zur Überlebensfrage für traditionelle Händler. Unternehmen, die digitale Plattformen beherrschen und Kundendaten intelligent nutzen, positionieren sich als Mobilitätsdienstleister der Zukunft. Newroom Media unterstützt Automotive-Entscheider dabei, diese digitale Transformation erfolgreich zu meistern und neue Geschäftsfelder zu erschließen.