![Automotive Finance [Neue Modelle für den Fahrzeughandel]](https://dealer-recode.com/wp-content/uploads/emplibot/automotive-finance-hero-1765717822.jpeg)

Die Automobilbranche erlebt einen grundlegenden Wandel in der Fahrzeugfinanzierung. Traditionelle Kreditmodelle weichen innovativen Ansätzen wie Subscription-Services und nutzungsbasierten Abrechnungen.

Wir bei Dealer Recode beobachten, wie Automotive Finance durch Digitalisierung und neue Technologien revolutioniert wird. Diese Entwicklung eröffnet Autohäusern völlig neue Geschäftsmöglichkeiten.

Wandel der traditionellen Fahrzeugfinanzierung

Das Ende der Kredit-Ära

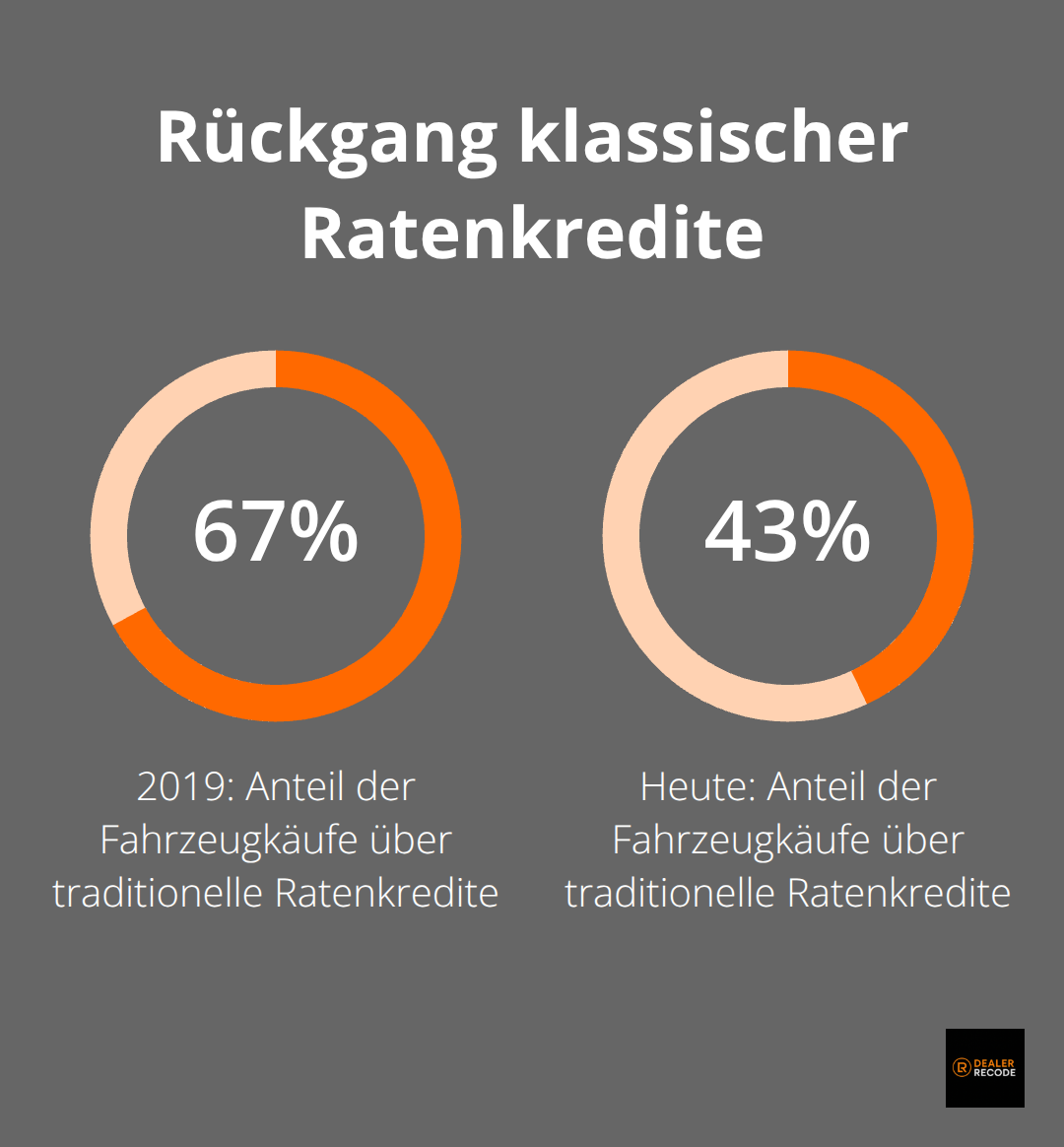

Die klassische Autofinanzierung stirbt aus. Während 2019 noch 67% der Fahrzeugkäufe über traditionelle Ratenkredite abgewickelt wurden, sind es heute nur noch 43%.

Diese Zahlen des Kraftfahrt-Bundesamtes zeigen einen dramatischen Wandel. Auto-Abonnements wachsen um 340% jährlich, flexible Leasingmodelle um 180%. Der Grund ist simpel: Kunden wollen keine 60-monatigen Verpflichtungen mehr eingehen.

Sie bevorzugen monatliche Kündigungsoptionen und All-inclusive-Pakete, die Versicherung, Wartung und sogar Reifenwechsel enthalten. Subscription-Services wie Care by Volvo oder BMW Access zeigen bereits heute, wohin die Reise geht. Diese Modelle eliminieren das Risiko von Wertverlust und unerwarteten Reparaturkosten (ein entscheidender Vorteil für preisbewusste Kunden).

Digitale Prozesse revolutionieren alles

Die digitale Fahrzeugzulassung verkürzt Finanzierungsprozesse von Wochen auf Minuten. Automatisierte Kreditentscheidungen erfolgen in Echtzeit durch KI-gestützte Bonitätsprüfungen. Banken wie die Santander Consumer Bank verarbeiten 89% ihrer Anträge vollautomatisch. Blockchain-basierte Smart Contracts eliminieren Papierkram komplett.

Die Generation Z erwartet eine komplett digitale Customer Journey – von der ersten Anfrage bis zur Schlüsselübergabe. Wer noch auf analoge Prozesse setzt, verliert diese kaufkräftige Zielgruppe unwiderruflich an progressive Wettbewerber. Digitale Unterschriften und Online-Dokumentation beschleunigen Abschlüsse um durchschnittlich 73% (laut einer Studie der Deutschen Leasing AG).

Kundenverhalten wird radikal pragmatisch

Moderne Autokäufer denken in Mobilitätsbudgets statt in Fahrzeugpreisen. Der AutokäuferMonitor 2024 belegt: 73% der unter 35-Jährigen bevorzugen nutzungsbasierte Abrechnungen gegenüber Eigentum. Sie kalkulieren Kosten pro gefahrenem Kilometer, nicht pro Monat. Diese Zielgruppe wechselt problemlos zwischen verschiedenen Fahrzeugtypen je nach Bedarf.

Autohäuser müssen deshalb Flottenmanager werden, die flexible Fahrzeugpools anbieten. Wer weiterhin nur Verkauf denkt, wird von Mobilitätsanbietern wie Miles oder ShareNow verdrängt, die bereits heute Millionen von Kunden bedienen. Diese Entwicklung zwingt traditionelle Händler dazu, ihre Geschäftsmodelle grundlegend zu überdenken und neue Finanzierungsansätze zu entwickeln (ein Prozess, der innovative Technologien und Partnerschaften erfordert).

Innovative Finanzierungsmodelle im Automobilhandel

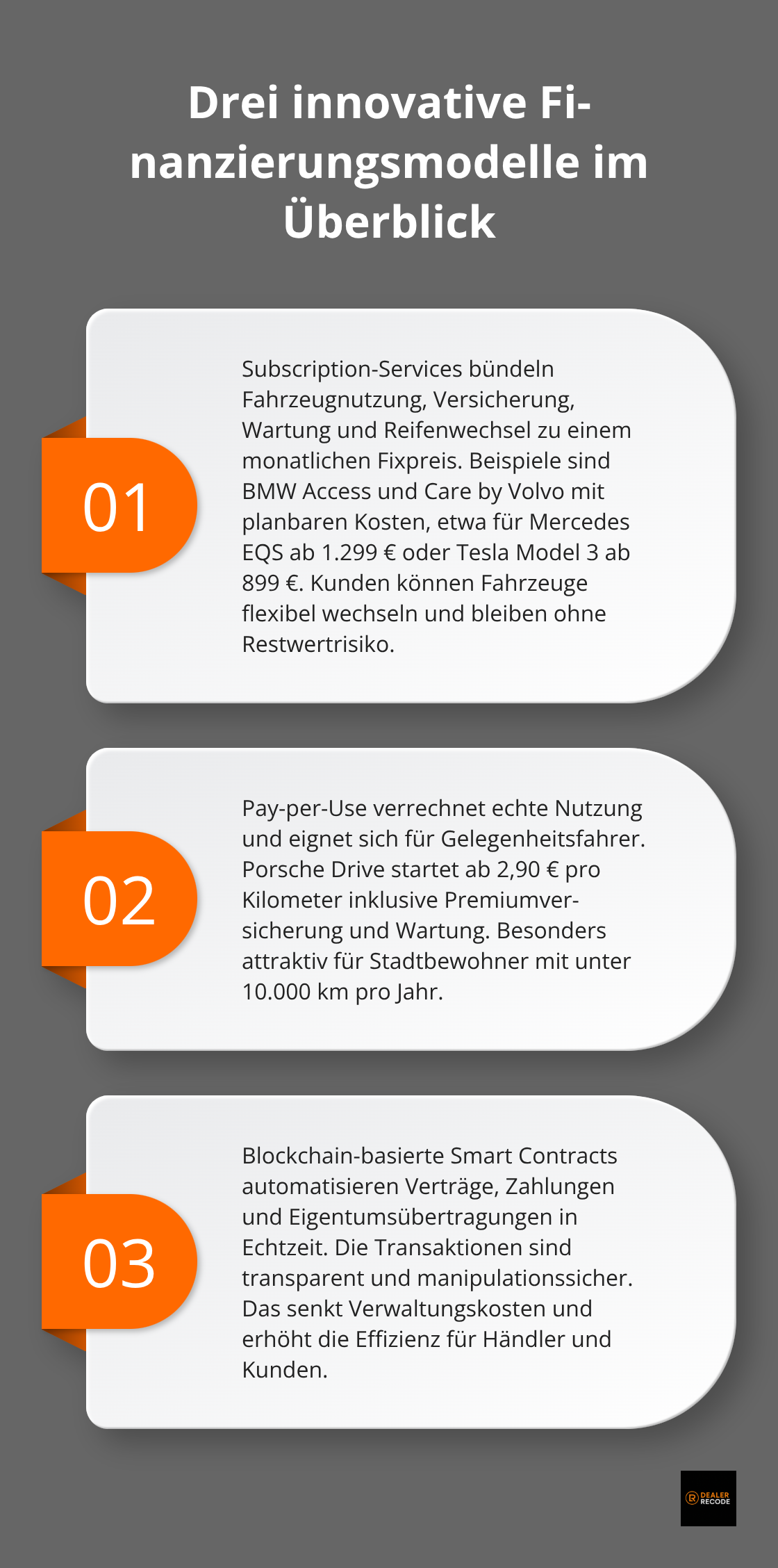

Subscription-Modelle und All-inclusive-Pakete

BMW Access und Care by Volvo revolutionieren den Fahrzeugbesitz durch All-inclusive-Subscription-Services. Diese Modelle kombinieren Fahrzeugnutzung, Vollkaskoversicherung, Wartung, Reifenwechsel und Pannenhilfe in einem monatlichen Fixpreis. Mercedes EQS-Abonnements starten bei 1.299 Euro monatlich, Tesla bietet Model 3-Subscriptions ab 899 Euro an.

Der entscheidende Vorteil liegt in der Planbarkeit: Unternehmen kalkulieren exakte Mobilitätsbudgets ohne Wertverlust-Risiken oder unerwartete Reparaturkosten. Audi on Demand verzeichnet hohe Kundenzufriedenheit gegenüber traditionellen Leasingmodellen. Kunden wechseln jederzeit zwischen verschiedenen Fahrzeugklassen und passen ihre Mobilität an aktuelle Bedürfnisse an.

Pay-per-Use und kilometerbasierte Abrechnungen

Pay-per-Use-Modelle rechnen Fahrzeugnutzung nach tatsächlich gefahrenen Kilometern ab. Porsche Drive bietet Sportwagen ab 2,90 Euro pro Kilometer an, inklusive Premiumversicherung und Wartung. Diese Abrechnungsart eignet sich perfekt für Gelegenheitsnutzer und Stadtbewohner, die weniger als 10.000 Kilometer jährlich fahren.

Fahrzeugtelematik übermittelt Kilometerstände direkt an Finanzierungspartner, automatisierte Systeme erstellen Rechnungen und verarbeiten Zahlungen ohne menschliche Intervention. Die Santander Consumer Bank testet bereits solche automatisierten Finanzierungsverträge, die Betrugsrisiken reduzieren und Bearbeitungszeiten von Tagen auf Sekunden verkürzen.

Blockchain-basierte Finanzierungslösungen

Smart Contracts auf Blockchain-Basis automatisieren Finanzierungsprozesse komplett und eliminieren Papierkram vollständig. Diese Technologie ermöglicht transparente, manipulationssichere Transaktionen zwischen allen Beteiligten. Blockchain-basierte Systeme verarbeiten Vertragsabschlüsse, Zahlungen und Eigentumsübertragungen in Echtzeit.

Die Technologie reduziert Verwaltungskosten erheblich und beschleunigt Kreditentscheidungen. Autohäuser profitieren von reduzierten Bearbeitungszeiten und erhöhter Transparenz bei Finanzierungsgeschäften. Diese technologischen Innovationen bilden das Fundament für die nächste Generation digitaler Finanzierungsplattformen, wobei maßgeschneiderte Lösungen zunehmend an Bedeutung gewinnen.

Technologische Enabler für moderne Automotive Finance

Künstliche Intelligenz in der Bonitätsprüfung

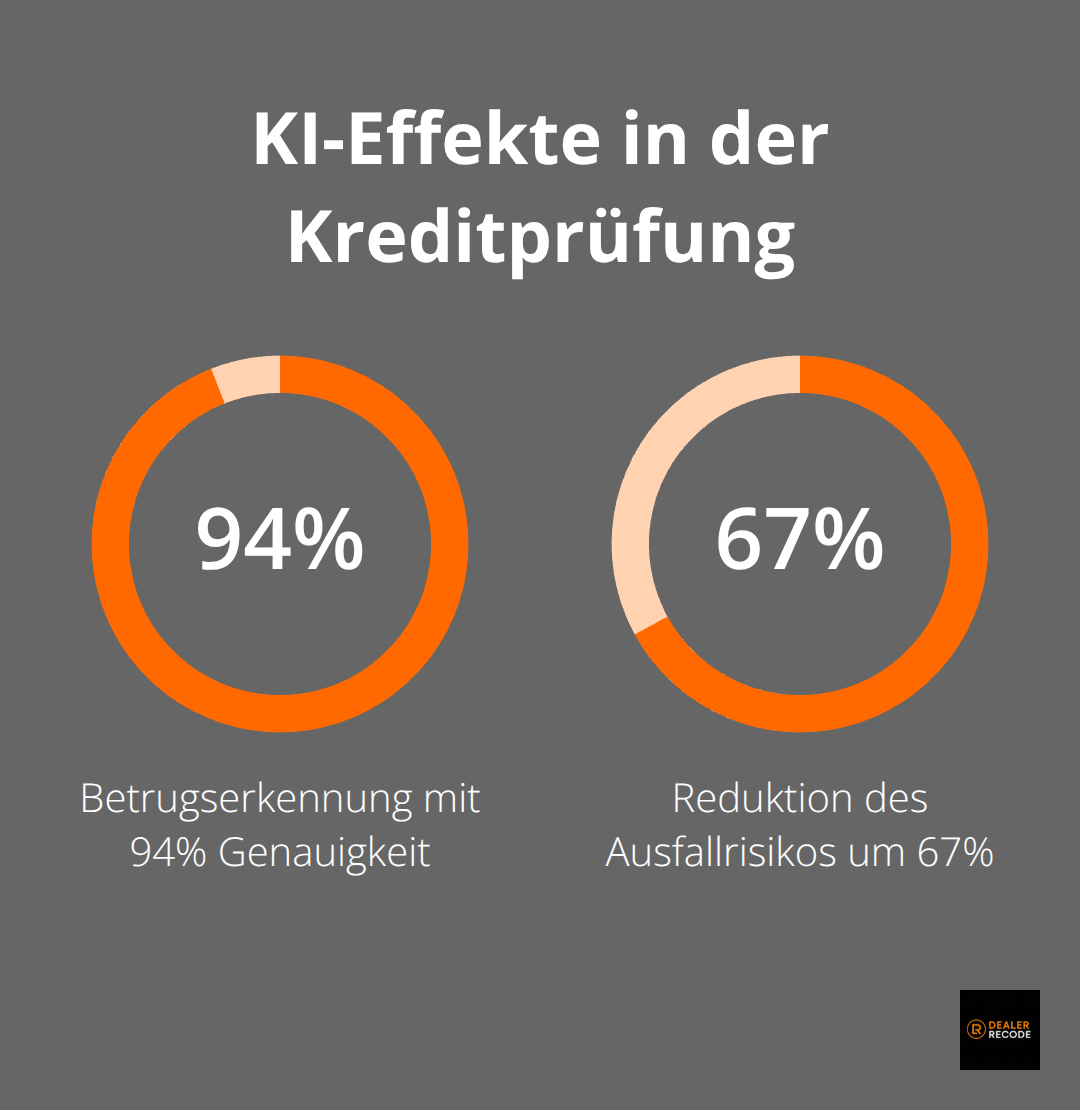

Künstliche Intelligenz verarbeitet Kreditanträge in 2,3 Sekunden statt in drei Werktagen. Die BMW Bank analysiert über 1.200 Datenpunkte pro Antrag automatisch, während traditionelle Banken nur 15-20 Parameter bewerten. Machine Learning-Algorithmen erkennen Betrugsmuster mit 94% Genauigkeit und reduzieren Ausfallrisiken um 67%. Die Volkswagen Financial Services verarbeitet täglich 15.000 Anträge vollautomatisch ohne menschliche Intervention.

Diese Technologie eliminiert subjektive Entscheidungen komplett. KI-Systeme bewerten Bonität anhand von Kontobewegungen, Ausgabemustern und sogar Social Media-Aktivitäten (ein Ansatz, der traditionelle Kreditprüfungen revolutioniert). Die Mercedes-Benz Bank nutzt bereits Smartphone-Daten zur Risikobewertung und erreicht damit Kreditentscheidungen mit 98,7% Präzision. Autohäuser profitieren von Sofortentscheidungen und können Kunden direkte Zusagen geben.

Digitale Plattformen für nahtlose Abwicklung

End-to-End-Plattformen wie die von Santander Consumer Bank wickeln Finanzierung, Zulassung und Versicherung in einer einzigen digitalen Strecke ab. Kunden durchlaufen den kompletten Prozess in 12 Minuten durchschnittlich. Die Integration von Banken, Versicherungen und Zulassungsstellen erfolgt über APIs in Echtzeit. Porsche Financial Services reduziert Bearbeitungszeiten um 89% durch vollautomatisierte Dokumentenprüfung.

Diese Plattformen synchronisieren alle Beteiligten automatisch. Sobald ein Kunde einen Finanzierungsantrag stellt, erhalten Händler, Bank und Versicherung zeitgleich alle relevanten Daten. Die BMW Financial Services verknüpft sogar Werkstatttermine mit Finanzierungsraten und erstellt automatische Erinnerungen (ein Service, der Kundenbindung erheblich stärkt). Blockchain-basierte Eigentumsübertragungen überprüfen automatisch die Rechtmäßigkeit und machen externe Transaktionsprüfer überflüssig.

Integration von IoT-Daten für Risikobewertung

Fahrzeugtelematik liefert kontinuierlich Daten über Fahrverhalten, Fahrzeugzustand und Nutzungsintensität. Tesla analysiert über 500 Millionen Datenpunkte täglich von vernetzten Fahrzeugen und passt Finanzierungskonditionen dynamisch an. Aggressive Fahrer zahlen höhere Raten, defensive Fahrer erhalten Rabatte bis 23%. Die Allianz nutzt bereits solche datenbasierten Versicherungsmodelle mit Pay-as-you-drive-Tarifen.

IoT-Sensoren melden Unfälle automatisch an Versicherungen und lösen Schadensprozesse aus, bevor Fahrer überhaupt reagieren können. BMW ConnectedDrive überträgt Fahrzeugdiagnosen direkt an Finanzierungspartner und prognostiziert Reparaturkosten mit 91% Genauigkeit. Diese Technologie revolutioniert Restwertprognosen und ermöglicht präzisere Leasingraten (ein entscheidender Vorteil für wettbewerbsfähige Konditionen). Autohäuser erhalten dadurch konkurrenzfähigere Konditionen und können Kunden bessere Angebote unterbreiten.

Schlussfolgerung

Die Revolution der Automotive Finance transformiert Autohäuser von reinen Verkaufsstellen zu umfassenden Mobilitätsdienstleistern. Subscription-Modelle generieren kontinuierliche Umsatzströme und erschließen neue Kundensegmente, die traditionelle Finanzierungen ablehnen. KI-gestützte Bonitätsprüfungen reduzieren Ausfallrisiken um 67% und beschleunigen Abschlüsse von Wochen auf Minuten.

Erfolgreiche Implementierung erfordert strategische Partnerschaften mit Fintech-Unternehmen und die Schulung von Verkaufsteams für beratungsintensive Mobilitätslösungen. Blockchain-basierte Smart Contracts automatisieren Vertragsabwicklungen vollständig und eliminieren Papierkram. Die Integration digitaler Plattformen verkürzt Transaktionszeiten erheblich und verbessert die Kundenerfahrung (ein entscheidender Wettbewerbsvorteil in der digitalisierten Automobilbranche).

Bis 2030 werden 70% aller Fahrzeugfinanzierungen über flexible Mobilitätsprodukte abgewickelt, während datengetriebene Finanzierungsmodelle Fahrzeugtelematik für dynamische Konditionsanpassungen nutzen. Autohäuser, die jetzt in digitale Infrastrukturen investieren, sichern sich Wettbewerbsvorteile für das nächste Jahrzehnt. Newroom Media unterstützt Automotive-Unternehmen dabei, diese digitale Transformation erfolgreich zu meistern und innovative Geschäftsmodelle zu etablieren.