![E-Mobility [Globale Trends und ihre Auswirkungen]](https://dealer-recode.com/wp-content/uploads/emplibot/e-mobility-hero-1764594589.jpeg)

Die E-Mobility revolutioniert die Automobilbranche mit beispielloser Geschwindigkeit. Verkaufszahlen steigen weltweit exponentiell, während neue Technologien und Regulierungen den Markt grundlegend verändern.

Wir bei Dealer Recode beobachten, wie traditionelle Autohäuser vor enormen Herausforderungen stehen. Die Transformation erfordert strategische Anpassungen in allen Geschäftsbereichen.

Dieser Wandel bringt sowohl Risiken als auch außergewöhnliche Chancen für Händler mit sich.

Welche E-Mobility Trends prägen 2025 den Weltmarkt?

China dominiert mit 47 Prozent Elektroanteil

Der globale E-Auto-Markt erreichte 2024 mit 17,4 Millionen Neuzulassungen einen neuen Rekord. China führt diese Entwicklung mit 10,8 Millionen verkauften Elektrofahrzeugen an und erreichte einen beeindruckenden Elektroanteil von 47 Prozent bei allen Fahrzeugverkäufen. BYD überholte dabei Tesla als weltgrößten E-Auto-Hersteller und demonstriert die Stärke chinesischer Produzenten.

Deutschland hingegen verzeichnete einen Rückgang um 18 Prozent auf 380.609 reine Elektrofahrzeuge (bedingt durch das Ende des Umweltbonus). Trotzdem erreichte Deutschland einen Elektroanteil von 20,3 Prozent und überholte damit erstmals den Diesel-Pkw-Anteil von 17,2 Prozent. Diese Verschiebung markiert einen historischen Wendepunkt im deutschen Automobilmarkt.

Batteriepreise fallen auf unter 140 Euro pro kWh

Die Batterietechnologie erlebt einen Wendepunkt: Der Preis für Lithium-Ionen-Akkus fiel 2023 auf unter 140 Euro pro kWh, was Elektroautos zunehmend konkurrenzfähig macht. Weltweit waren 2024 bereits erhebliche Batterieleistungen in E-Autos installiert, mit Prognosen von bis zu 3.000 Gigawattstunden bis 2030.

Die Ladeinfrastruktur expandiert parallel: Deutschland verfügt über 79.000 Normalladepunkte und 19.000 Schnellladepunkte, wobei die Niederlande europaweit die höchste Ladepunkt-Dichte aufweisen. Diese technologischen Fortschritte reduzieren die Haupthindernisse für E-Auto-Käufer erheblich (Reichweitenangst und Ladezeiten).

Regulierung treibt Transformation voran

Staatliche Fördermaßnahmen zeigen unterschiedliche Ansätze: Während Deutschland seine Kaufprämien strich, setzt China auf steigende Mindestquoten für Elektrofahrzeuge. Die USA planen die Abschaffung der maximalen Steuergutschrift für BEV und PHEV zum 1. Oktober 2025. Norwegen demonstriert die Wirksamkeit konsequenter Förderung mit über 90 Prozent elektrifizierten Neuzulassungen.

Diese regulatorischen Unterschiede schaffen ein heterogenes Marktumfeld, das Automobilhändler vor neue strategische Herausforderungen stellt. Die Verkaufsmixe werden sich in den kommenden Jahren fundamental verändern und erfordern angepasste Geschäftsmodelle. Diese Transformation beeinflusst nicht nur den Verkauf, sondern die gesamte Wertschöpfungskette der Automobilindustrie.

Wie verändert E-Mobility die Automobilindustrie grundlegend?

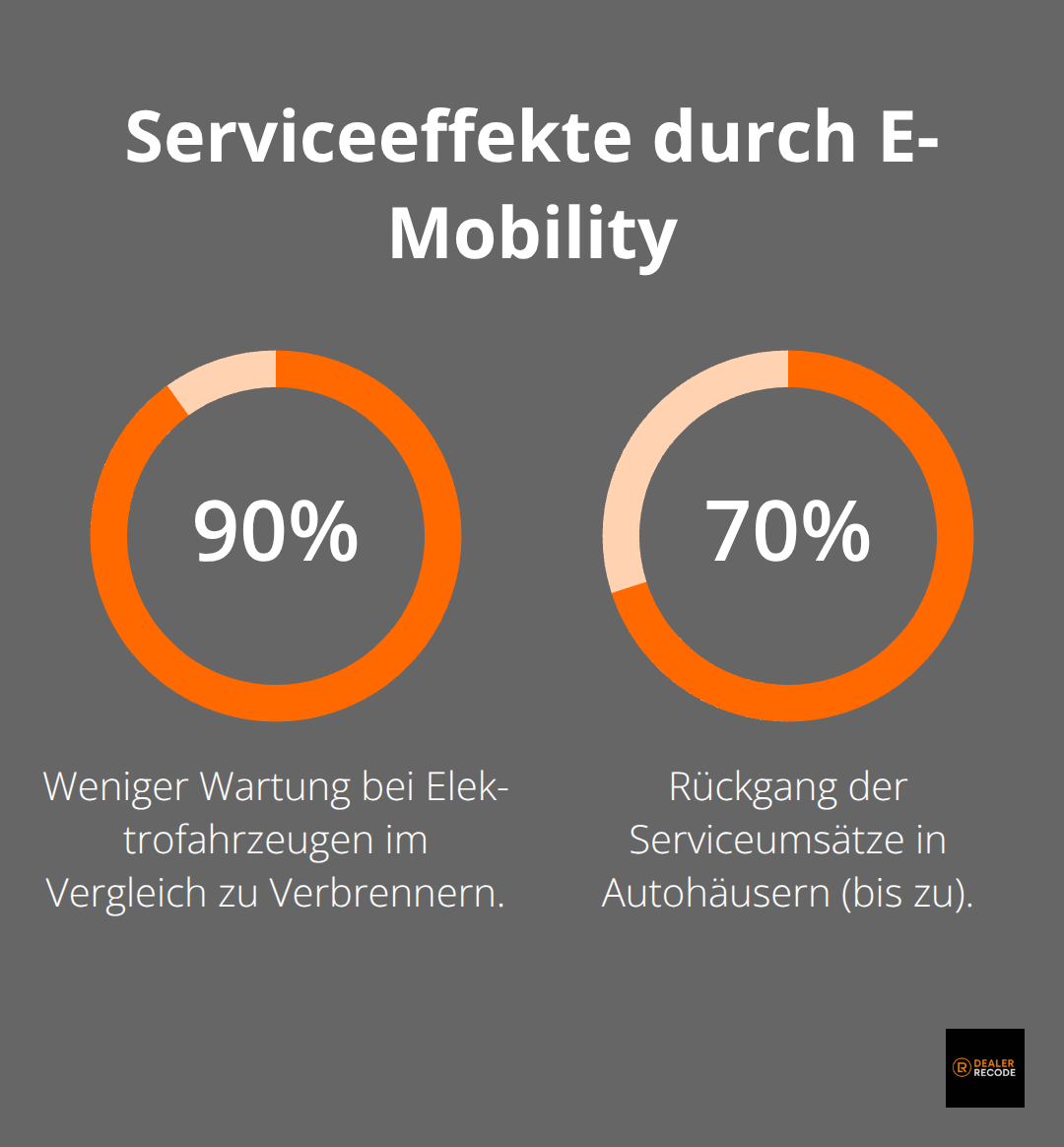

Serviceumsätze brechen um bis zu 70 Prozent ein

Die Elektromobilität zerstört bewährte Geschäftsmodelle im Automobilhandel radikal. Elektrofahrzeuge benötigen 90 Prozent weniger Wartung als Verbrenner, da sie nur etwa 40 bewegliche Teile im Antrieb haben. Autohäuser verlieren dadurch ihre profitabelsten Einnahmequellen: Ölwechsel, Zündkerzen, Auspuffreparaturen und Getriebewartung entfallen komplett.

Der durchschnittliche Serviceumsatz pro Fahrzeug sinkt von 1.200 Euro jährlich auf unter 400 Euro. Diese dramatische Veränderung zwingt Händler zu völlig neuen Erlösmodellen. Software-Updates, Batterie-Checks und digitale Services müssen die Lücke füllen (wobei viele Händler noch keine konkreten Strategien entwickelt haben).

Chinesische Hersteller erobern europäische Märkte

BYD überholte 2022 Tesla als weltgrößten E-Auto-Produzenten und demonstriert die neue Wettbewerbsrealität. Chinesische Marken wie NIO und Xpeng drängen aggressiv nach Europa und bieten Elektrofahrzeuge zu 30 Prozent niedrigeren Preisen als etablierte Hersteller. Deutsche Automobilhersteller leiden unter massiven Gewinneinbrüchen: 46 Prozent weniger Gewinn bei Volkswagen, Mercedes und BMW in den ersten neun Monaten 2025.

Diese Verschiebung revolutioniert Händlerpartnerschaften: Neue Marken erfordern andere Vertriebsstrukturen, Schulungen und Marketingansätze. Traditionelle Händler müssen ihre Portfolios diversifizieren oder riskieren, von disruptiven Newcomern verdrängt zu werden.

Lieferketten transformieren sich komplett

Die Batterieproduktion konzentriert sich auf wenige Schlüsselakteure: CATL und BYD dominieren den Weltmarkt mit über 50 Prozent Marktanteil. Diese Abhängigkeit schafft neue Risiken für europäische Autohersteller (besonders bei geopolitischen Spannungen). Gleichzeitig entstehen völlig neue Zuliefererstrukturen für Ladetechnik, Batteriemanagement und Software-Integration.

Autohäuser müssen ihre Servicekapazitäten entsprechend anpassen und neue Partnerschaften mit Ladeinfrastruktur-Anbietern eingehen. Diese strukturellen Veränderungen erfordern erhebliche Investitionen in Personal und Technik, die viele Händler vor existenzielle Herausforderungen stellen.

Welche konkreten Schritte müssen Autohäuser jetzt gehen?

Ladeinfrastruktur wird zum entscheidenden Wettbewerbsfaktor

Autohäuser müssen sofort in Schnellladetechnik investieren oder verlieren Kunden an die Konkurrenz. Eine Studie der Deutschen Automobil Treuhand zeigt, dass 73 Prozent der E-Auto-Käufer ihre Kaufentscheidung vom verfügbaren Ladeservice abhängig machen. Erfolgreiche Händler installieren bereits heute 150-kW-Schnelllader am Standort und bieten kostenlose Ladung während Servicezeiten an.

Die Investition von 50.000 bis 80.000 Euro pro Schnelllader amortisiert sich durch höhere Kundenbindung und zusätzliche Serviceumsätze binnen 18 Monaten. Händler ohne eigene Ladeinfrastruktur verlieren systematisch Marktanteile an besser ausgestattete Konkurrenten (besonders bei Premium-Kunden mit hohen Serviceerwartungen).

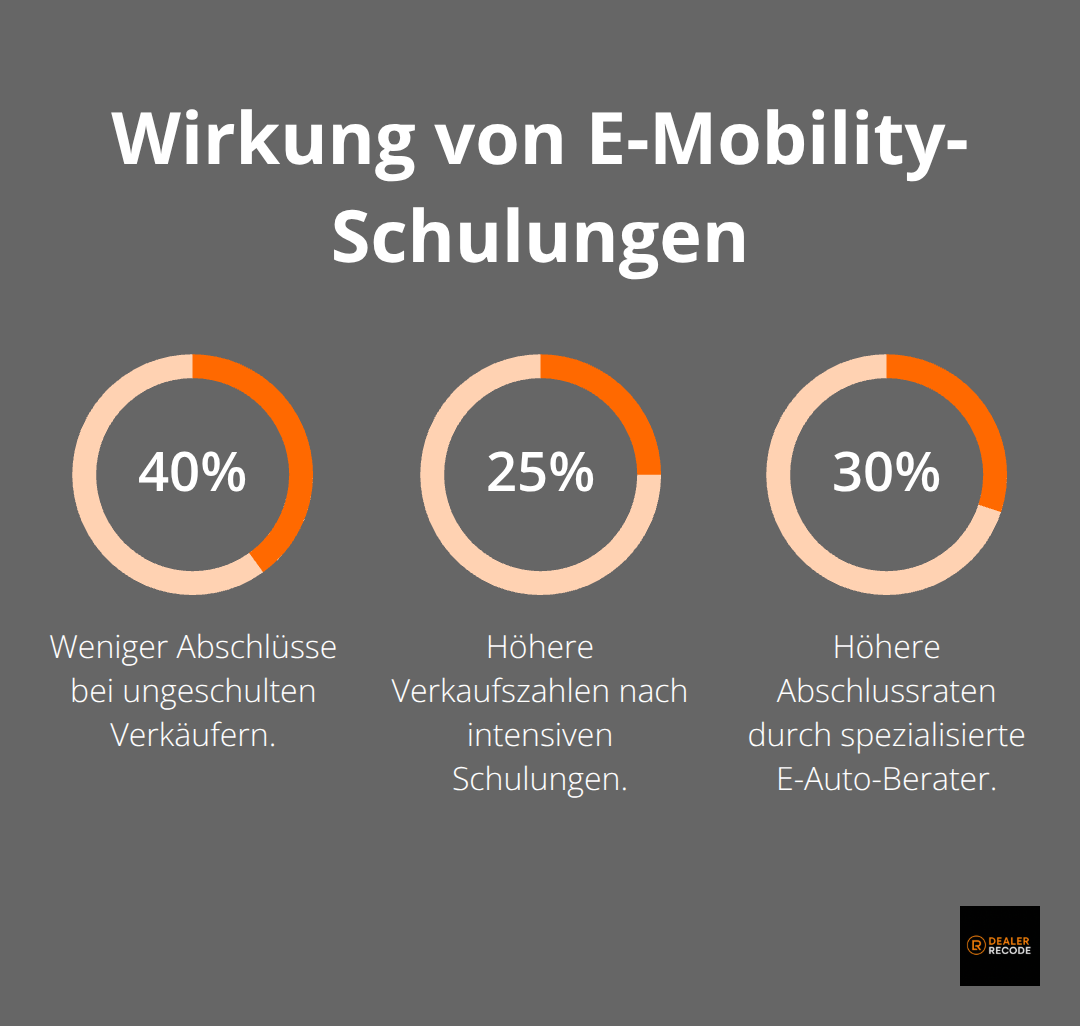

Personalschulung entscheidet über Verkaufserfolg

Verkäufer ohne E-Auto-Expertise verlieren 40 Prozent ihrer Abschlüsse an besser geschulte Konkurrenten. BMW berichtet von 25 Prozent höheren Verkaufszahlen nach intensiven Batterietechnologie-Schulungen ihrer Händlerteams. Die Komplexität von Batteriemanagement, Ladeoptimierung und Reichweitenberechnung überfordert traditionell geschulte Verkäufer komplett.

Erfolgreiche Autohäuser investieren 2.000 Euro pro Mitarbeiter in zertifizierte E-Mobility-Weiterbildungen und schaffen spezialisierte E-Auto-Berater-Positionen. Diese Spezialisten erreichen durchschnittlich 30 Prozent höhere Abschlussraten bei Elektrofahrzeugen als Generalisten und können technische Kundenbedenken professionell ausräumen. Digitale Schulungskonzepte steigern dabei die Effizienz der Weiterbildungsmaßnahmen erheblich.

After-Sales-Services komplett neu strukturieren

Traditionelle Wartungsintervalle verschwinden bei Elektroautos völlig. Stattdessen gewinnen Software-Updates, Batterie-Diagnostik und Ladeoptimierung an Bedeutung. Progressive Händler entwickeln neue Service-Pakete: Batterie-Gesundheitschecks für 89 Euro, Over-the-Air-Update-Services für 45 Euro monatlich und Ladeeffizienz-Optimierungen für 150 Euro jährlich.

Diese neuen Services ersetzen schrittweise die wegfallenden Wartungsumsätze und schaffen kontinuierliche Kundenkontakte. Händler ohne digitale Service-Strategie verlieren bis zu 70 Prozent ihrer bisherigen After-Sales-Umsätze (ohne adäquaten Ersatz durch neue Geschäftsmodelle). Eine klare digitale Vision hilft Autohäusern dabei, diese Service-Revolution erfolgreich zu meistern.

Schlussfolgerung

Die E-Mobility transformiert den Automobilhandel mit unumkehrbarer Dynamik und zwingt deutsche Händler zu radikalen Geschäftsanpassungen. China erreicht bereits 47 Prozent Elektroanteil bei Neuzulassungen, während europäische Autohäuser ihre traditionellen Umsatzquellen schwinden sehen. Serviceumsätze brechen um bis zu 70 Prozent ein, da Elektrofahrzeuge nur 40 bewegliche Teile im Antrieb besitzen und 90 Prozent weniger Wartung benötigen.

Erfolgreiche Autohäuser reagieren proaktiv auf diese Disruption durch massive Investitionen in Schnellladetechnik und spezialisierte E-Auto-Schulungen ihrer Verkaufsteams. BMW berichtet von 25 Prozent höheren Verkaufszahlen nach intensiven Batterietechnologie-Weiterbildungen (während ungeschulte Verkäufer 40 Prozent ihrer Abschlüsse verlieren). Die nächsten drei Jahre entscheiden über das Überleben vieler Händler, da bis 2030 über 40 Prozent aller Neuwagen elektrisch fahren werden.

Autohäuser benötigen strategische Partner für ihre digitale Transformation, um den Wandel erfolgreich zu bewältigen und neue Geschäftschancen zu erschließen. Wir bei Dealer Recode verstehen die komplexen Herausforderungen der E-Mobility-Transformation und entwickeln maßgeschneiderte Lösungen für Automobilunternehmen. Newroom Media bietet Entscheidern aus der Automobilbranche die notwendige digitale Expertise, um in der elektrifizierten Zukunft erfolgreich zu bestehen.