![Deutsche Automobilzulieferer [Marktübersicht und Prognosen]](https://dealer-recode.com/wp-content/uploads/emplibot/automobilzulieferer-deutschland-hero-1764162552.jpeg)

Die deutsche Automobilzuliefererindustrie steht vor einem historischen Wandel. Elektromobilität und Digitalisierung verändern die Branche grundlegend.

Wir bei Dealer Recode analysieren die aktuellen Marktdaten und Zukunftsprognosen für Sie. Dieser Überblick zeigt Ihnen die wichtigsten Entwicklungen und strategischen Chancen auf.

Wer dominiert den deutschen Zuliefermarkt

Die deutsche Automobilzuliefererindustrie konzentriert sich auf wenige Großkonzerne mit klarer regionaler Verteilung. Bosch führt mit einem Umsatz von 52,6 Milliarden Euro weltweit, gefolgt von Continental mit 37,7 Milliarden Euro und ZF Friedrichshafen mit 32,4 Milliarden Euro. Diese drei Unternehmen erwirtschaften zusammen über 40 Prozent des Gesamtumsatzes der deutschen Zuliefererindustrie. Schaeffler, Mahle und Hella komplettieren die Spitzengruppe mit Umsätzen zwischen 8 und 15 Milliarden Euro (Stand 2024). Der Konzentrationsprozess verstärkt sich kontinuierlich: 79 Prozent der Zulieferer suchen neue Geschäftsfelder zur Diversifikation.

Regionale Cluster bestimmen die Standortstrategie

Baden-Württemberg dominiert als Zulieferstandort mit über 200.000 Beschäftigten in der Branche. Die Region Stuttgart-Böblingen-Sindelfingen bildet das größte Cluster, gefolgt von Bayern mit Schwerpunkten in München und Augsburg. Nordrhein-Westfalen konzentriert sich auf das Ruhrgebiet und Köln. Diese regionalen Schwerpunkte entstehen durch die Nähe zu OEM-Werken: Mercedes in Stuttgart, BMW in München, Volkswagen in Wolfsburg.

54 Prozent der Zulieferer haben bereits Produktionskapazitäten verlagert oder planen dies (Allensbach-Studie 2024). Der Trend geht zu kostenoptimierteren Standorten in Ostdeutschland und Osteuropa.

Spezialisierung wird zum Überlebensfaktor

Deutsche Zulieferer setzen auf Hochtechnologie-Nischen statt Massenproduktion. 52 Prozent investieren aktiv in Zukunftstechnologien wie Elektroantriebe, autonomes Fahren und Softwarelösungen. Continental entwickelt zentrale Fahrzeugrechner, die hunderte Steuergeräte ersetzen. ZF fokussiert auf E-Mobilität und autonome Systeme. Bosch baut seine Software-Kompetenz massiv aus und entwickelt zentrale Softwaresysteme für alle Fahrzeugbewegungen. 89 Prozent der Zulieferer nutzen bereits KI-Technologien in verschiedenen Bereichen. Der Wandel zeigt sich radikal: 64 Prozent sind direkt vom Verbrenner-Rückgang betroffen, 27 Prozent trennen sich von Verbrenner-Produkten.

Diese strukturellen Veränderungen bringen jedoch massive Herausforderungen mit sich, die das gesamte Geschäftsmodell der Zulieferer betreffen.

Wie überleben Zulieferer den Strukturbruch

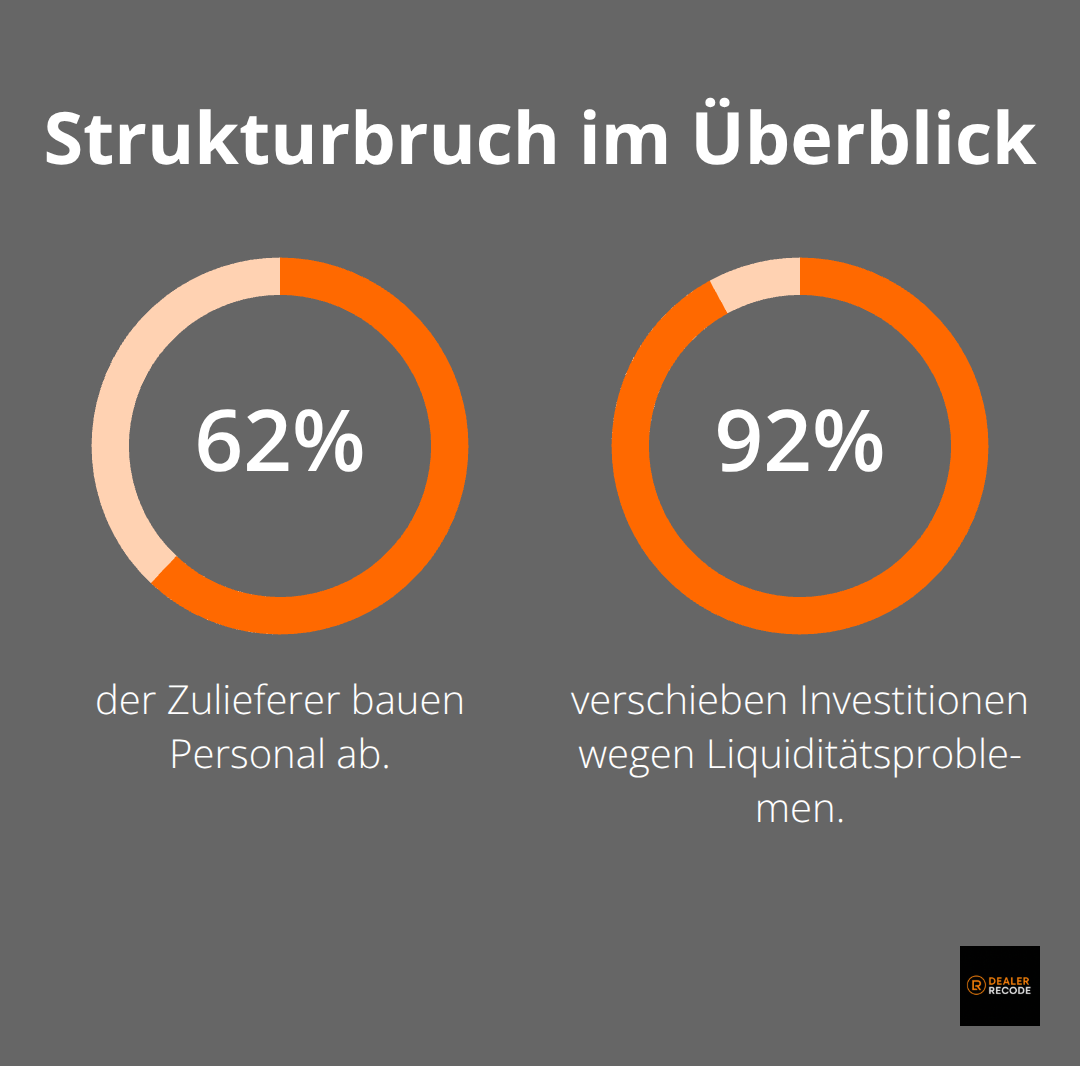

Die deutsche Automobilzulieferindustrie durchlebt den tiefgreifendsten Strukturbruch ihrer Geschichte. 62 Prozent der Zulieferer bauen bereits Personal ab, während 92 Prozent aufgrund von Liquiditätsproblemen Investitionen verschieben.

Der Produktionsrückgang zeigt die dramatische Dimension: 2014 wurden noch 5,6 Millionen Autos in Deutschland hergestellt, 2024 waren es noch knapp 4,1 Millionen – ein Rückgang von 27,4 Prozent. Diese Zahlen verdeutlichen, dass traditionelle Geschäftsmodelle nicht mehr funktionieren.

Elektrifizierung vernichtet etablierte Wertschöpfungsketten

Der Übergang zur Elektromobilität zerstört bewährte Geschäftsmodelle radikal. Die Transformation trifft Zulieferer hart, doch nur 51 Prozent nutzen KI in der Qualitätssicherung – ein fataler Rückstand. Bosch investiert massiv in zentrale Softwaresysteme, die hunderte Steuergeräte ersetzen und Software-Updates über die Cloud ermöglichen. Continental entwickelt Hochleistungsrechner als Fahrzeug-Nervensystem. Diese Technologiesprünge erfordern Milliardeninvestitionen, die kleinere Zulieferer nicht stemmen können. 28 Prozent berichten von erschwertem Finanzierungszugang (Allensbach-Studie 2024) – ein Teufelskreis aus sinkenden Margen und steigenden Entwicklungskosten.

Lieferketten kollabieren unter extremem Kostendruck

Rohstoffknappheit und Preisvolatilität destabilisieren die gesamte Zulieferpyramide systematisch. 54 Prozent der Unternehmen verlagern Produktionskapazitäten bereits, um Kostenstrukturen zu retten. Der Trend zu osteuropäischen Standorten beschleunigt sich massiv. Gleichzeitig verstärkt sich das OEM-Insourcing: 17 Prozent spüren bereits den Trend, 38 Prozent erwarten eine weitere Zunahme. Automobilhersteller holen kritische Komponenten zurück in die eigene Fertigung, um Abhängigkeiten zu reduzieren. 47 Prozent der Zulieferer streben deshalb Unabhängigkeit von nationalen OEMs an und suchen internationale Partnerschaften. 26 Prozent suchen gezielt westliche Technologiepartner, um gegen chinesische Konkurrenz zu bestehen.

Diese strukturellen Verwerfungen eröffnen jedoch auch völlig neue Geschäftschancen für Unternehmen, die den Wandel aktiv gestalten statt nur darauf zu reagieren.

Welche Zukunftschancen haben deutsche Zulieferer

Deutsche Zulieferer stehen vor der größten Marktchance seit Jahrzehnten, doch nur die Schnellsten werden profitieren. E-Fahrzeuge könnten bis 2030 bereits 4,3 Prozent des gesamten europäischen Strombedarfs ausmachen, während traditionelle Verbrenner-Komponenten schrumpfen. Continental investiert bereits 7 Milliarden Euro in E-Mobilität und Software bis 2025. ZF plant 12.000 neue Arbeitsplätze in der Elektroantriebstechnik. Diese Zahlen zeigen: Wer jetzt nicht radikal umschwenkt, verschwindet vom Markt. 57 Prozent der Zulieferer erwarten massive KI-bedingte Strukturveränderungen in den kommenden Jahren. Software wird zum Hauptwertschöpfungsfaktor: Ein Tesla Model S enthält über 100 Millionen Zeilen Code, ein traditioneller BMW nur 10 Millionen. Bosch entwickelt bereits zentrale Fahrzeugrechner, die Software-Updates über die Cloud ermöglichen und hunderte Steuergeräte ersetzen.

Digitalisierung eröffnet Milliardenmarkt für Softwarelösungen

Autonomes Fahren und KI-gestützte Systeme schaffen völlig neue Geschäftsfelder für deutsche Zulieferer. 32 Prozent setzen bereits KI für vorausschauende Wartung ein, doch das Potenzial bleibt weitgehend ungenutzt. Continental entwickelt zentrale Fahrzeugrechner als Nervensystem für alle Fahrzeugbewegungen. Diese Systeme ermöglichen Software-Updates über die Cloud, die früher einen zeitaufwendigen Motorenausbau erforderten. Bosch investiert massiv in Hochleistungsrechner, die hunderte von Steuergeräten ersetzen und Kostensenkungen von bis zu 40 Prozent ermöglichen. Fast jede fünfte Neuzulassung in Deutschland ist mittlerweile ein Elektroauto – ein klarer Trend, der Software-Optimierung als Schlüssel zur Wiederbelebung der Nachfrage nach Neuwagen etabliert.

Konsolidierung beschleunigt sich dramatisch

Die Branche konsolidiert sich mit beispielloser Geschwindigkeit und schafft neue Marktführer. 25 Prozent der Zulieferer investieren bereits in völlig neue Branchen wie die Rüstungsindustrie, 16 Prozent wechseln zur Energiebranche. Nur Großkonzerne mit Milliardenbudgets können die erforderlichen Entwicklungskosten für autonome Fahrtechnologien stemmen. Kleinere Zulieferer müssen sich spezialisieren oder verschwinden: 34 Prozent vermeiden bereits Exklusivitätsbindungen und suchen strategische Partnerschaften. Die Überlebenschance steigt dramatisch durch digitale Transformation: Unternehmen, die ihre Prozesse vollständig digitalisieren, haben 40 Prozent niedrigere Entwicklungskosten und 60 Prozent schnellere Time-to-Market-Zyklen. Der Schlüssel liegt in der Geschwindigkeit: Wer bis 2026 nicht vollständig elektrifiziert und digitalisiert ist, verliert unwiderruflich den Anschluss an die Zukunftsmärkte.

Schlussfolgerung

Die deutsche Automobilzuliefererindustrie durchlebt eine historische Transformation, die Gewinner und Verlierer radikal trennt. 62 Prozent der Unternehmen bauen bereits Personal ab, während gleichzeitig 52 Prozent massiv in Zukunftstechnologien investieren. Diese Polarisierung zeigt deutlich: Nur Zulieferer, die den Wandel aktiv gestalten, überleben die kommenden fünf Jahre.

Automobilzulieferer Deutschland müssen drei kritische Entscheidungen treffen: die vollständige Elektrifizierung ihrer Produktpalette bis 2026, den Aufbau von Software-Kompetenz als neuen Hauptwertschöpfungsfaktor und die strategische Diversifikation in neue Branchen (Energie oder Rüstung). 89 Prozent nutzen bereits KI-Technologien, doch nur 51 Prozent setzen sie in der Qualitätssicherung ein. Der Schlüssel liegt in der digitalen Transformation: Unternehmen mit vollständig digitalisierten Prozessen haben 40 Prozent niedrigere Entwicklungskosten und 60 Prozent schnellere Markteinführungszeiten.

Die Prognose zeigt eindeutig: Bis 2030 werden nur noch Großkonzerne und hochspezialisierte Nischenspieler den Markt dominieren. Kleinere Zulieferer müssen sich konsolidieren oder verschwinden vom Markt. Wir bei newroom media unterstützen Automobilunternehmen bei der digitalen Transformation mit strategischen Lösungsansätzen für den Wandel.