![KFZ-Versicherungen für Flotten [Kosten optimieren]](https://dealer-recode.com/wp-content/uploads/emplibot/kfz-versicherung-hero-1759324206.jpeg)

Flottenversicherungen verursachen oft unnötig hohe Kosten, weil Unternehmen die falschen Strategien anwenden. Eine durchdachte KFZ-Versicherung kann Ihre jährlichen Ausgaben um bis zu 30 Prozent reduzieren.

Wir bei Dealer Recode zeigen Ihnen konkrete Wege zur Kostenoptimierung. Die richtige Verhandlungsstrategie macht den Unterschied zwischen teuren Standardtarifen und maßgeschneiderten Lösungen.

Flottenversicherung verstehen und richtig bewerten

Einzelfahrzeug versus Flotte macht den Preisunterschied

Flottenversicherungen bieten ab drei Fahrzeugen bereits Kostenvorteile von bis zu 25 Prozent gegenüber Einzelverträgen. Bei größeren Flotten (ab 25 Fahrzeugen) sinken die Prämien nochmals erheblich durch bessere Risikoverteilung. Die Sparkassen-Versicherung Sachsen und die Itzehoer führen aktuelle Bewertungen mit Bestnoten von 1,3 in Service und Schadenbearbeitung an. Die zentrale Verwaltung aller Fahrzeuge unter einem Vertrag reduziert Ihren administrativen Aufwand drastisch und eliminiert die Komplexität mehrerer Einzelverträge.

Deckungsarten bestimmen Ihre Kostenstruktur

Vollkaskoschutz kostet bei Flottenversicherungen 40 bis 60 Prozent mehr als reine Haftpflichtdeckung, schützt aber umfassend gegen Diebstahl, Vandalismus und Naturkatastrophen. Elektrofahrzeuge benötigen spezielle Akkuschutz-Bausteine, die alle führenden Anbieter mittlerweile standardmäßig anbieten. Ihre Selbstbeteiligung wirkt sich direkt auf die Prämien aus: Höhere Selbstbehalte (ab 1.000 Euro) reduzieren Kosten um 15 bis 20 Prozent, während niedrige Selbstbehalte bei häufigen Kleinschäden die Verwaltungskosten explodieren lassen.

Risikofaktoren treiben Ihre Prämien nach oben

Ihr Fahrerkreis beeinflusst die Kosten massiv. Fahrer zwischen 19 und 22 Jahren zahlen bis zu 80 Prozent höhere Beiträge aufgrund statistisch höherer Unfallrisiken. Der Abstellort Ihrer Fahrzeuge wirkt sich ebenso aus: Garagen reduzieren Prämien um 10 bis 15 Prozent gegenüber Straßenparkplätzen. Ihre Schadenquote entscheidet über Beitragsstabilität – Flotten mit Schadenquoten unter 70 Prozent erhalten stabile Konditionen, während höhere Quoten zu deutlichen Beitragserhöhungen führen. Das GDV meldet Reparaturkostensteigerungen von 75 Prozent seit 2014, weshalb Versicherer zunehmend strengere Risikobewertungen anwenden. Diese Faktoren bilden die Grundlage für strategische Kostenoptimierungen, die wir im nächsten Schritt betrachten.

Kostenoptimierung durch strategische Maßnahmen

Professionelle Fahrerauswahl reduziert Risiken dramatisch

Ihre Fahrerauswahl entscheidet über einen erheblichen Teil Ihrer Versicherungskosten. Fahrer mit mindestens fünf Jahren unfallfreier Fahrpraxis senken Ihre Prämien deutlich gegenüber Berufsanfängern. Systematische Fahrerqualifikation und strenge Auswahlkriterien können Ihre Schadenquote erheblich reduzieren.

Führerscheinkontrollen alle sechs Monate und regelmäßige Fahrertrainings zahlen sich bereits im ersten Jahr durch niedrigere Prämien aus. Diese Investition von 200 bis 400 Euro pro Fahrer amortisiert sich durch Prämieneinsparungen binnen zwölf Monaten. Versicherer honorieren dokumentierte Schulungsprogramme mit Rabatten von 5 bis 15 Prozent auf die Grundprämie.

Telematik-Systeme schaffen messbare Kostenvorteile

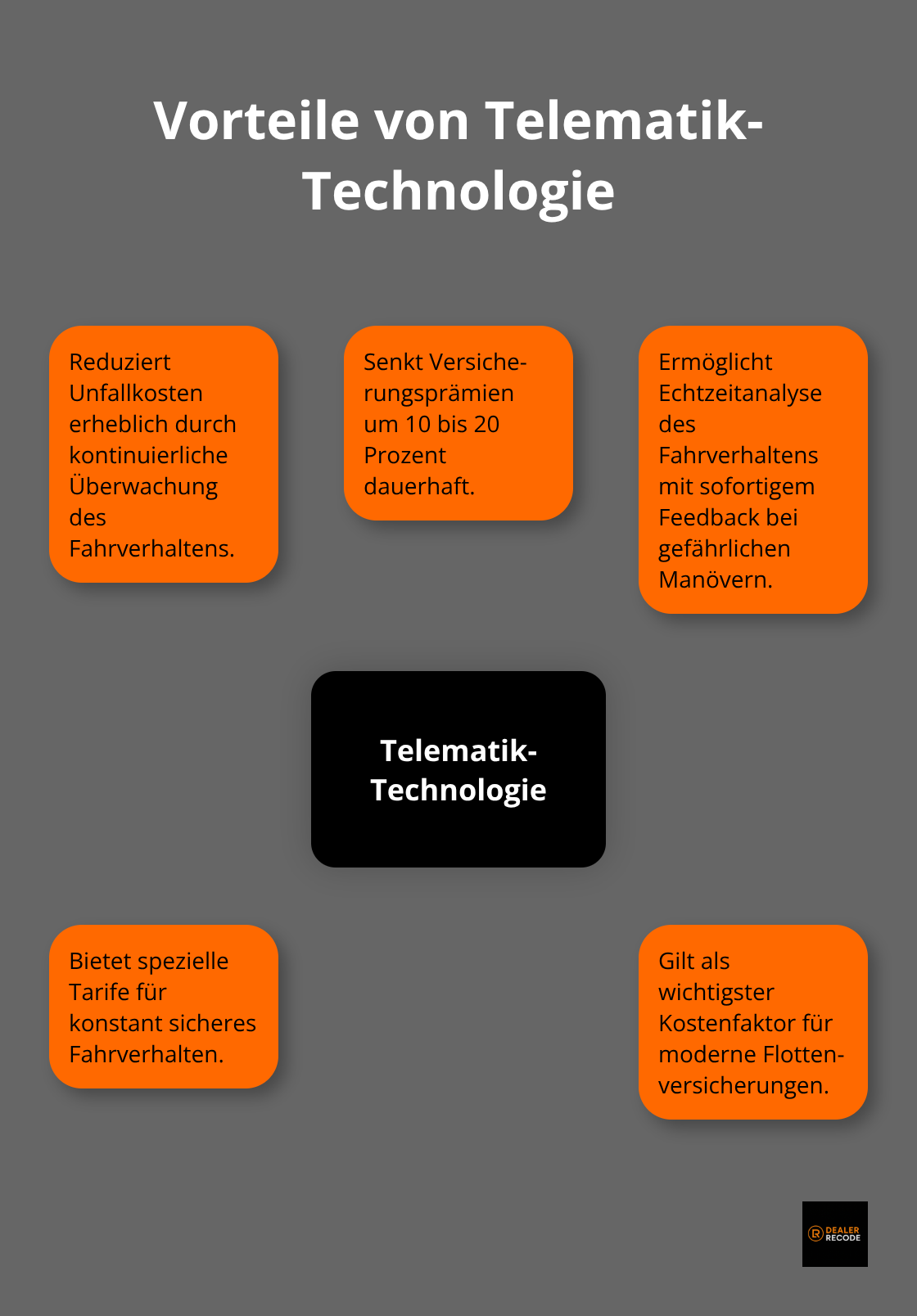

Telematik-Technologie reduziert Ihre Unfallkosten erheblich durch kontinuierliche Überwachung des Fahrverhaltens. KI-basierte Dashcams analysieren Fahrverhalten in Echtzeit und geben sofortiges Feedback bei gefährlichen Manövern. Diese Systeme kosten 150 bis 300 Euro pro Fahrzeug, senken aber Versicherungsprämien um 10 bis 20 Prozent dauerhaft.

Proaktive Wartungstechnologien erkennen Probleme vor dem Ausfall und verlängern die Fahrzeuglebensdauer erheblich. Versicherer bieten spezielle Telematik-Tarife an, die bei konstant sicherem Fahrverhalten weitere Ersparnisse ermöglichen. Telematik gilt als wichtigster Kostenfaktor für moderne Flottenversicherungen.

Präventionsmaßnahmen eliminieren teure Schadensfälle

Systematische Schadensprävention senkt Ihre Total Costs of Risk um 30 bis 45 Prozent. Regelmäßige Sicherheitschecks alle 10.000 Kilometer verhindern einen Großteil der technisch bedingten Unfälle. Winterreifen-Programme und Fahrzeugwartung nach Herstellervorgaben reduzieren wetterbedingte Schäden erheblich.

Ihre Selbstbeteiligung sollten Sie strategisch auf 1.500 bis 2.500 Euro festlegen (abhängig von Ihrer Flottengröße), um häufige Bagatellschäden selbst zu tragen und Verwaltungskosten zu minimieren. Flotten mit niedrigen Schadenquoten erhalten Bonusrabatte von bis zu 25 Prozent. Ein strukturiertes Risikomanagement mit quartalsweisen Auswertungen identifiziert Schwachstellen frühzeitig und ermöglicht gezielte Gegenmaßnahmen.

Diese operativen Maßnahmen bilden die Grundlage für erfolgreiche Verhandlungen mit Versicherungsanbietern, bei denen Sie Ihre verbesserte Risikosituation als Argument für bessere Konditionen nutzen können.

Verhandlungsstrategien mit Versicherungsanbietern

Vergleichbare Angebote einholen und bewerten

Sie stärken Ihre Verhandlungsposition erheblich, wenn Sie mindestens fünf verschiedene Anbieter gleichzeitig ansprechen und deren Angebote systematisch vergleichen. Die Itzehoer und Sparkassen-Versicherung Sachsen führen aktuelle Bewertungen mit Bestnoten von 1,3 an, aber kleinere Regionalversicherer bieten oft flexiblere Konditionen bei individuellen Flottenrisiken. Sie sollten von jedem Anbieter identische Deckungsparameter anfordern (gleiche Selbstbeteiligung, identische Fahrzeugdaten und einheitliche Laufzeiten). Nur so erkennen Sie echte Preisunterschiede zwischen 15 und 40 Prozent, die bei oberflächlichen Vergleichen verborgen bleiben.

Versicherer kalkulieren unterschiedlich: Während große Konzerne standardisierte Risikobewertungen anwenden, berücksichtigen kleinere Anbieter Ihre individuellen Präventionsmaßnahmen und Telematik-Systeme stärker in der Preisgestaltung. Sie nutzen diese Unterschiede gezielt für bessere Konditionen.

Selbstbeteiligung und Deckungssummen optimieren

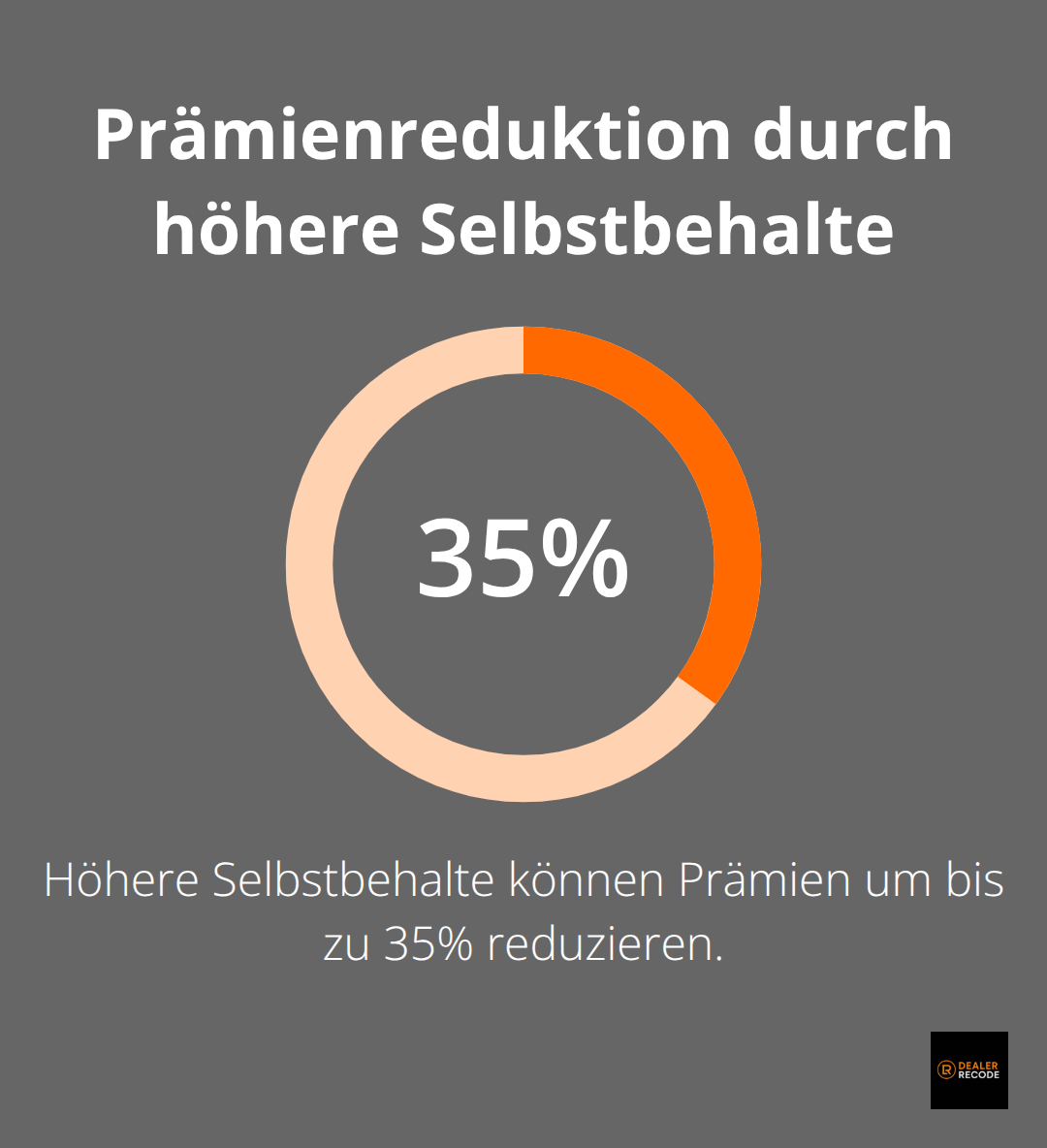

Ihre Bereitschaft zu höheren Selbstbehalten von 2.000 bis 5.000 Euro pro Schadensfall reduziert Prämien um 20 bis 35 Prozent und signalisiert Versicherern Ihr Engagement für Schadensprävention. Diese Strategie funktioniert besonders bei Flotten mit nachweislich niedrigen Schadenquoten unter 60 Prozent. Sie verhandeln gestaffelte Selbstbehalte: niedrigere Beträge für Haftpflichtschäden, höhere für Kaskoschäden.

Versicherer honorieren dokumentierte Risikomanagement-Programme mit zusätzlichen Rabatten von 10 bis 25 Prozent auf die Grundprämie. Sie nutzen Ihre verbesserte Schadenhistorie durch Telematik und Fahrerschulungen als starkes Argument für Prämiensenkungen von 15 bis 30 Prozent.

Langfristige Vertragsgestaltung und Rabattvereinbarungen

Langfristige Verträge über drei bis fünf Jahre ermöglichen Ihnen Beitragsstabilität und Planungssicherheit, während Versicherer Kalkulationssicherheit erhalten. Sie kombinieren nachweisbare Risikoreduktion mit strategischer Vertragsgestaltung und schaffen Win-Win-Situationen für beide Seiten. Erfolgreiche Verhandlungen basieren auf dokumentierten Präventionsmaßnahmen (Fahrerschulungen, Telematik-Systeme, regelmäßige Wartung) und transparenter Schadenshistorie.

Sie setzen Ihre Marktkenntnis gezielt ein: Bei durchschnittlichen Jahresprämien von 256 Euro in der Kfz-Haftpflicht sind Versicherer mit angespannter Ertragslage verhandlungsbereiter als profitable Anbieter. Diese Informationen nutzen Sie für bessere Konditionen und langfristige Rabattvereinbarungen.

Zusammenfassung

Flottenversicherungen bieten erhebliche Einsparpotenziale von 30 bis 45 Prozent durch strategische Optimierung. Ihre wichtigsten Hebel sind professionelle Fahrerauswahl, Telematik-Systeme und systematische Schadensprävention. Diese Maßnahmen reduzieren nicht nur Ihre Kfz-Versicherung Kosten, sondern schaffen langfristige Wettbewerbsvorteile.

Nachhaltiges Kostenmanagement erfordert kontinuierliche Datenanalyse und regelmäßige Vertragsoptimierung alle zwei bis drei Jahre. Ihre Investitionen in Telematik und Fahrerschulungen amortisieren sich bereits im ersten Jahr durch niedrigere Prämien und weniger Schadensfälle. Beginnen Sie mit einer systematischen Bestandsaufnahme Ihrer aktuellen Versicherungskosten und Schadenhistorie (einschließlich aller Kleinschäden der letzten fünf Jahre).

Holen Sie mindestens fünf Vergleichsangebote ein und nutzen Sie dokumentierte Präventionsmaßnahmen als Verhandlungsargument. Langfristige Verträge mit gestaffelten Selbstbehalten schaffen Planungssicherheit bei optimalen Konditionen. Wir bei newroom media unterstützen Automobilunternehmen dabei, durch digitale Strategien ihre Betriebskosten nachhaltig zu optimieren.